合法炒股配资开户

合法炒股配资开户

作者丨金泽

图片丨图虫创意、东方IC、网络

来源丨市值观察(ID:shizhiguancha)

仅用14秒就取得20cm涨停,迪哲医药的一纸公告,让整个创新药赛道为之震动。

公司与阿斯利康签署许可协议,授予后者在全球范围内独家开发、商业化舒沃哲®的权利。6亿美元的一次性、不可返还首付款,最高达4亿美元的临床开发里程碑款和5亿美元的销售里程碑款,合计潜在总金额达15亿美元,创下国产小分子药物License-out首付款的新纪录。

连续两个20cm涨停后,公司市值突破310亿元(截至7月15日),但更为深远的变化,正在发生:BD之后,迪哲医药正迎来一场真正的价值重塑。

01

源头创新的底色

迪哲医药的研发底色,从来不是跟随,而是引领。

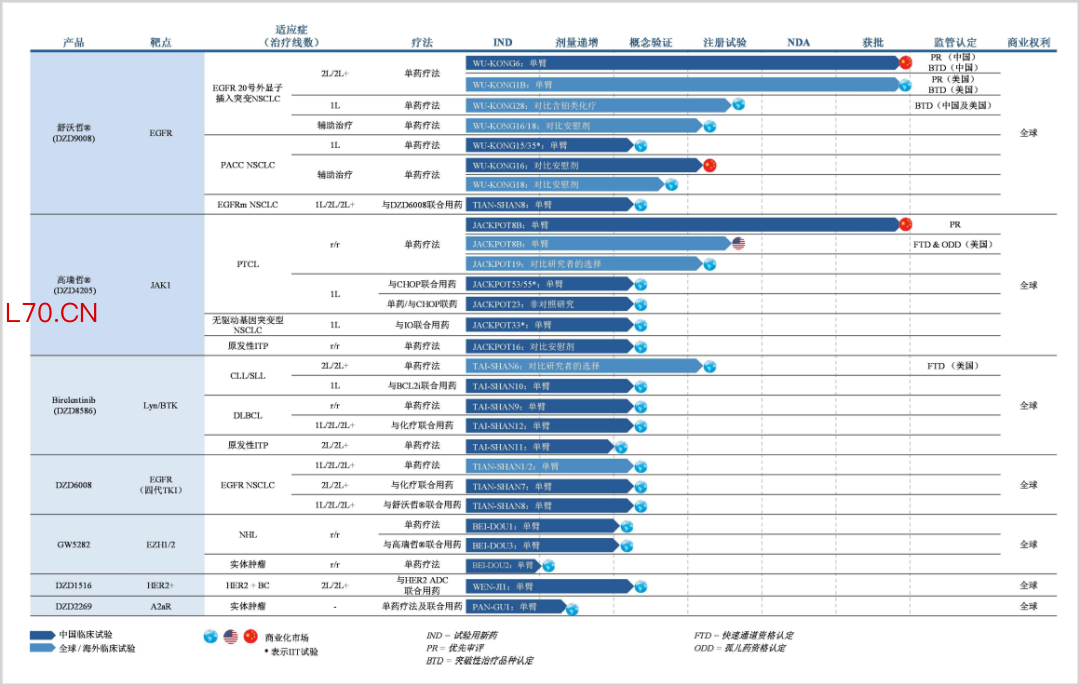

脱胎于阿斯利康全球四大研发中心之一的亚洲研发中心,迪哲医药自2017年成立之初便确立了“源头创新”的理念与“全球竞争”的定位。截至目前,公司已建立起7条具备全球竞争力的源头创新管线,聚焦肺癌、血液肿瘤两大领域。

截至目前,迪哲医药已实现商业化的两款产品,均在各自的细分赛道树立了标杆。

最具分量的首推舒沃哲®(舒沃替尼),一款口服、不可逆、针对多种EGFR突变亚型的高选择性EGFR酪氨酸激酶抑制剂(TKI),已在中、美两国获批用于EGFR 20号外显子插入突变(exon20ins)非小细胞肺癌(NSCLC)的二线治疗。

在2026年ASCO年会上,舒沃哲国际多中心III期临床研究“悟空28”(WU-KONG28)入选最新突破摘要(LBA)口头报告,成为EGFR exon20ins NSCLC治疗领域全球首个且唯一获ASCO大会最高荣誉环节LBA的药物。研究结果显示,舒沃哲单药相较含铂双药化疗,在无进展生存期上展现出具有统计学意义和临床意义的显著改善。该研究同步发表于《新英格兰医学杂志》(NEJM,影响因子78.5)。

另一款商业化的药物是高瑞哲®(戈利昔替尼),一款口服高选择性JAK1抑制剂,2024年6月获NMPA批准用于复发/难治性外周T细胞淋巴瘤(r/r PTCL),是全球首个且唯一获批用于T细胞淋巴瘤的高选择性JAK1抑制剂。目前其与PD-1抑制剂联合治疗晚期NSCLC也在积极探索中。

更值得关注的是其尚未商业化的早期管线,每一款都在挑战“无人区”。

DZD8586是全球首创BTK/LYN双靶点抑制剂,具备穿透血脑屏障能力,有望克服BTK耐药,已启动针对r/r CLL/SLL的国际多中心III期临床,针对DLBCL的II期临床同步推进中,并获得美国FDA“快速通道认定”;DZD6008是一款全新、高选择性、可完全穿透血脑屏障的四代EGFR TKI,旨在填补三代EGFR TKI耐药后的临床未满足需求。

元股证券:ygzq.hk

七条管线,条条指向源头创新。这不是“me-too”的妥协,而是“first-in-class”的坚持。

02

源头创新的市场偏见

曲高和寡,准确地揭示出源头创新在资本市场中的“尴尬”处境。

国内投资者向来“业绩为王”,天然偏爱大市场的“me-too”产品。因为这些产品早已被市场印证:靶点清晰、路径明确、市场空间可测算、商业化风险可控。而“first-in-class”产品则面临靶点验证的不确定性、临床设计的复杂度、监管审批的未知数,所以投资者往往并不愿意投下重注。这本质反映出的是,国内投资者的“跟风”属性,他们并不敢去给市场定价,而只愿意随波逐流。

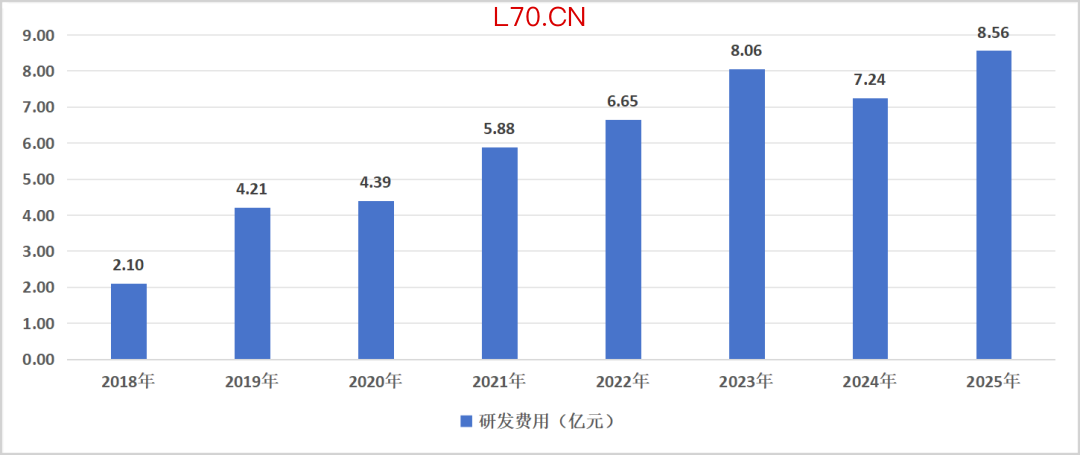

迪哲医药恰恰是这种“风气”最大的受害者。公司2025年研发费用8.56亿元,比总营收8.01亿元还要高,这意味着迪哲医药仍在“投入期”。近八年来,迪哲医药持续研发投入累计达47.09亿元,这被市场粗暴地解读为“亏损”。

“亏损股”的标签,也一度成为扣在迪哲医药头上的“帽子”。市场对此的解读一度相当悲观:“烧钱黑洞”、“管线断层隐忧”、“商业化前景暗淡”等质疑不绝于耳。

这种偏见背后,是对源头创新价值评估体系的缺失。当一个药企做的是“me-too”产品,投资者可以用“渗透率×患者池×定价”的公式快速算出天花板。但当一个药企做的是“first-in-class”品,尤其是针对罕见突变或耐药机制的创新产品,市场往往陷入估值困境:目标患者群体看起来不够大,商业化路径不够清晰,盈利时间表不够明确。

配资平台查询入口于是,一个吊诡的局面出现了:越创新的公司,在资本市场上反而越容易被低估;越同质化的产品,反而越容易获得估值溢价。这是源头创新的“市场偏见”,也是迪哲医药多年来不得不背负的估值枷锁。

但实际上,阿斯利康此次BD的首付款就超过40亿元,几乎已经能够抵得上迪哲医药8年的研发投入,这或许已足以让市场重新审视这笔交易的分量。

03

源头创新的最高认证

阿斯利康给出的6亿美元首付款,打破了市场的“固有认知”。

这不是一笔普通的BD交易。阿斯利康,作为全球制药巨头,同时也是迪哲医药的“老东家”与并列第一大股东(持股23.42%),用真金白银为舒沃哲的全球价值投下了信任票。

这笔交易的意义,远不止于账面上6亿美元的现金流改善。在更深层次:一个被市场质疑了多年的源头创新企业,其核心资产获得了全球顶级药企的商业化背书。

首先,这笔交易验证了源头创新的商业价值。舒沃哲的核心临床数据“悟空28”登上ASCO的LBA环节、发表于NEJM,并获得中、美两国药监部门的“突破性疗法认定”。这些学术与监管层面的认可,在BD交易中转化为了真金白银的定价。华泰联合证券在核查意见中指出,定价系综合考虑产品开发阶段、市场潜力及阿斯利康全球商业化能力,参考肿瘤领域同类交易惯例协商确定,这也意味着交易是建立在双方博弈的基础上。

其次,这笔交易证明了迪哲医药的稀缺价值。舒沃哲在迪哲医药的管线中,并不是孤例,而是源头创新产品的缩影。舒沃哲背后,戈利昔替尼是“淋巴瘤领域首款上市的JAK1抑制剂”;DZD8586是全球首创BTK/LYN抑制剂。这些源头创新产品的想象空间,也被这次BD彻底打开。

当市场还在争论“first-in-class的小市场值不值得做”时,阿斯利康用6亿美元首付款给出了回答:源头创新的价值,不在于患者池的大小,而在于临床不可替代性的稀缺。

更重要的是,它重塑了迪哲医药的市场认知。

授权给拥有成熟全球肿瘤网络的阿斯利康,迪哲医药得以规避自建海外团队的地缘政治与运营风险。6亿美元首付款将极大充盈公司账面资金,为DZD8586、DZD6008等后续管线的持续研发提供稳定的资金支持,降低对二级市场融资的依赖。同时,公司得以借助阿斯利康的全球渠道资源,加速实现全球商业化目标。

公告中写道,本次交易“符合公司坚持源头创新,致力于填补全球未被满足的临床需求的长期发展战略”。这句话不是套话,在BD之后,迪哲医药的源头创新战略不仅没有被削弱,反而被赋予了更强的财务底座和更清晰的战略聚焦。

当然,BD的“花开”并非没有风雨。舒沃哲全球商业化仍存在不确定性,后续15亿美元里程碑款并非已落袋为安。DZD8586、DZD6008等早期管线同样面临临床失败的可能,这也是投资者不容忽视的风险。

但恰恰是这些风险的存在,才让BD所揭示的价值锚点显得更加可贵。它不是消除了所有不确定,而是在最大的不确定(全球商业化)上给出了一个顶级药企的确定性定价。市场的偏见,本质是对不确定的回避;而阿斯利康的真金白银,正是在为这种不确定定价。BD不是价值的创造者,而是价值的发现者。

BD花开,不只是现金流的花开,更是价值认知的花开。

当全球制药巨头用真金白银为源头创新定价,资本市场对迪哲医药的估值逻辑,也必须随之重估。那些曾被贴上“烧钱”、“小众”、“不确定”标签的“first-in-class”管线,如今有了最权威的价值锚点。

迪哲医药的故事告诉我们:在创新药的世界里合法炒股配资开户,真正的稀缺资产,从来不是大市场的拥挤赛道,而是那些敢于挑战“无人区”的源头创新。而当这些创新终于被看见、被定价,价值重塑,便如约而至。

每经评论员 杜恒峰 元股证券:yy6699.vip 近日,宝新能源(000690)(SZ000690,股价5.45元,市

2026-03-02

炒股杠杆在港股市场的黑天鹅防御预案从历史周期中总结的规律近期,在A股市场的资金博弈集中在局部热点的时期中,围绕“炒股杠杆

2026-03-02

元股证券:ygzq.hk 根据TrendForce集邦咨询最新调查,随着生成式AI兴起,数据中心对高速传输的需求持续提升

2026-03-28

透视中国投资市场处于震荡市环境阶段配资的杠杆倍数动态调节近期,在南向资金交易圈的季节性因素扰动放大的阶段中,围绕“配资”

2026-03-05

元股证券:ygzq.hk盘口怎么看 配资网站 专题:提升消费品质——聚焦2026 “315晚会” 海量资讯、精准解读,尽

2026-03-29