作者 | 刘家铭

元股证券:ygzq.hk

编辑丨金子莘

IPO市场又一“巨无霸”出炉,六大券商合作保荐,“头部+区域”券商全覆盖,这也将显著影响今年的保荐业务格局。

2026年,IPO市场温和复苏,截止2026年7月15日,长鑫科技上市前,年内IPO家数为78家,首发募资金额为937.51亿元,如算上长鑫科技预计募集579.19亿元(按超募资金估计),已超出2025年1317.69亿元的全年募集金额。

值得关注的是,科创企业是年内IPO不可忽视的主力军。据Choice数据,年内制造业企业IPO数量达73家,显著超出其他行业。这也与2024年6月19日,证监会发布“科创板八条”的指引相符,其中明确指出,“支持具有关键核心技术、市场潜力大、科创属性突出的优质未盈利科技型企业在科创板上市,提升制度包容性”。

与此同时,券商内部并购也正持续整合,受格局变化影响,投行梯队也持续分化,这一变化也显著体现在年内巨头长鑫科技的保荐中。

史上最大科创板IPO的豪华阵容

7月14日晚,长鑫科技发布科创板上市发行公告,并将于7月16日正式开启申购,这单IPO不仅仅募集资金量是科创板史上第一,这家公司的承销团队也可以说是阵容豪华,由6家券商携手保荐。

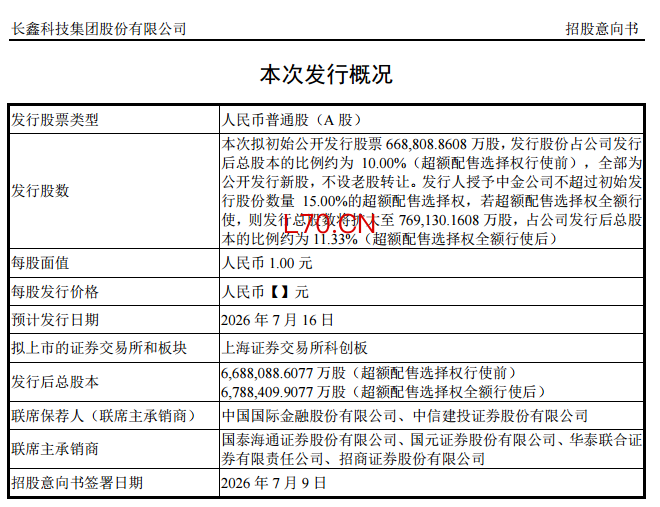

公告中提到,长鑫科技本次发行股份数量为66.88亿股,占发行后总股本约10.00%,发行价格确定为8.66元/股,预计募集资金总额约579.19亿元,扣除发行费用后净额约576.38亿元。若超额配售选择权全额行使,预计募集资金总额约666.07亿元,扣除发行费用后,预计募集资金净额约663.10亿元。

此前,长鑫科技招股书披露原计划募集295亿元,但按公告中提及的发行66.88亿股计算,此次募资总额超募近300亿元,这也使得长鑫科技成为科创板史上最大IPO项目,超过中芯国际的实际募资 532.3 亿元(超额配售选择权行使后)。

在A股历史上,超越这一募资总额的公司也仅仅有农业银行、中国石油、中国神华及建设银行4家,如超额配售全部行使,长鑫科技在历史上募资总额将排到第3位。

说回保荐机构,长鑫科技此次IPO采用“2+4”共六家券商承销的豪华阵容,这一模式在A股大型IPO项目中也算是罕见。

核心牵头人由中金公司与中信建投担任,两家联席保荐机构在辅导大型项目上都经验丰富,国泰海通、华泰联合、招商证券和国元证券则作为承销团的成员参与该项目。

5家都是大头部,国元证券与上述几家公司相比,规模体量不大。但国元证券好在作为安徽本土券商,得到了不少“区域红利”,曾保荐国盾量子、工大高科等数家安徽本土企业的IPO。

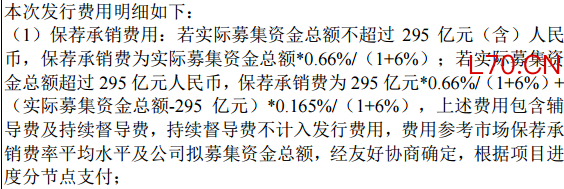

虽然是年度明星项目,且保荐团队很豪华,但长鑫科技的保荐费用其实并不高,也就是说,券商承销赚的钱也并不比做其他项目多。同样的情况,也出现在2020年上市的大型科创板项目中芯国际上。

招股意向书显示,长鑫科技本次IPO的保荐承销费采用阶梯式计费。若实际募集资金总额不超过295亿元,保荐承销费用则按“实际募集资金总额×0.66%÷1.06”计算;若超过295亿元,则超出部分按“超出金额×0.165%÷1.06”计算。上述费用包含辅导费及持续督导费,其中持续督导费不计入发行费用。

我们以295亿元募资额测算,若不考虑超募,此次长鑫科技的保荐承销费约为1.84亿元,对应综合费率约为0.62%,而2020年,中芯国际发行费用行使超额配售后为 6.92 亿元,费率维持在1.30%左右,可以观察到券商在保荐费用收入上较过去有所下滑。

但这并非是事情的全部,券商保荐明星项目真的不赚钱?

长鑫科技的公告中提到,授予中金公司不超过初始发行股份数量15.00%的超额配售选择权,若超额配售选择权全额行使,则发行总股数将扩大至76.91亿股。

事实上,2家联席保荐机构已持有长鑫科技股份。中金公司通过对中金共赢、北京君联、华芯科泰三个主体的直接或间接参股,合计持有长鑫科技发行前约0.0047%的股份。中信建投则依托其全资子公司中信建投投资,通过鑫芯励润参投,穿透后间接持有长鑫科技约0.15%股份。

不仅2家联席保荐机构布局了Pre-IPO股权,中金公司和中信建投还将通过子公司参与战略配售,进一步增加持股。除此之外,承销团的其他成员也有不同比例的持股。

其中最值得注意的是,有研究机构测算,招商证券仅仅长鑫这一笔投资,就已经超过招商证券2025年全年123亿元的净利润了。

东吴证券7月12日发布的研报中进行过测算,其中提到,在中性假设下,若按长鑫科技上市后3万亿元市值粗略测算,上述持股最多的招商证券对应持有市值或将超过200亿元;假设按照6折(考虑流动性折价)确认投资净收益,预计浮盈将超过130亿元。

作为保荐机构,承销业务仅是一部分,投资收益才是大头。目前,宇树科技已过会,还有不少明星项目在会,可以预见的是,还将有不少券商因此暴富。

“新两中一海”崛起,券商合并效应初显

不仅仅是明星项目为券商增厚利润,券商并购整合后,头部实力整体显著提升,投行业务也体现出这一变化。

过去并不擅长该项业务的国联民生,在整合民生证券的投行业务后,展现出突破,强强联合的国泰海通,则是双向加持,强者恒强,“券茅”中信证券仍旧维持强势,拿下不少优质项目,而“投行贵族”中金公司,凭借优异的保荐能力,IPO份额位居行业首位。

据Wind数据统计,年内国泰海通拿下14单IPO,在数量上取胜。中金公司则以322.48亿元承销金额位居行业首位,数量也拿下行业第二。中信证券则以10单即222.60亿元承销金额位列数量榜单第二。

项目细节上也能看出些许端倪。国泰海通的14单IPO中,有8单是北交所项目,北交所相对准入门槛较低,体量也有限,但也不失为投行业务的突破口。国金证券和东吴证券就在这一业务上展现出亮点,分别拿下5单和4单北交所IPO,而2025年,东吴证券仅拿下1单IPO业务,凭借这一亮点,东吴证券也进入2026年券商保荐榜单前十,列第10位,值得注意的是,2025年,东吴证券仅列29位,而国金证券也较上年上升2名列第14位。

头部券商中,相对落寞的当属中信建投和华泰证券。截至7月,中信建投仅完成3单IPO保荐,上年其还有12单IPO,位列第2,今年仅以24.13亿元承销金额列第9,在头部中业务掉队。

华泰证券则2026年仅拿下1单IPO,以14.99亿元承销金额列行业13位。尽管并购整合为券商带来业务上的变化,不过也仍旧存在问题,尚待下一步梳理。

国泰海通的内部整合仍在加速进行,据了解,前海通的团队遇到较大调整,社交媒体上也有多名保代称已离任。除此之外,国泰海通旗下另类投资子公司、私募投资子公司的合并已于今年4月落地,资管和期货子公司合并也已落地,目前其还面临旗下公募基金牌照整合的问题待解决。

国联民生也是并购整合的受益者。截至目前,国联民生完成4单IPO保荐,以37.97亿元承销金额列行业第四。2024年4月,国联民生发布停牌公告,正式合并。2024年当年,民生证券以38.96亿元承销金额列行业第5,而彼时,国联证券仅以0.17亿元成绩列行业30位。可以说,经过整合,国联民生的投行业务主要依靠民生证券的“班底”,业务提升显著。

这一轮券商格局变化之后配资牌照,投行业务这块,“三中一华”或许将转变为由中信证券、国泰海通、中金公司组成的“新两中一海”的头部梯队。

人们经常会问:“管理者应该具备哪些特征?” 在提出这个问题时,提问者会在心里设定一个管理者形象。但这种理想的管理者只存在

2026-03-10

21世纪经济报道记者 林典驰 5月6日,共有3家公司招股,分别是乐动机器人、英派药业、剂泰科技。 配资炒股 综合来看,乐

2026-05-21

聚焦跨国资本市场炒股工具的资产配置围绕杠杆本质属性的再认识近期,在国际权益市场的量能时强时弱的震荡结构中,围绕“炒股工具

2026-03-02

英国首相斯塔默5月11日在演讲中表示,本周将提交相关立法BOLL,赋予政府全面接管英国钢铁公司(British Stee

2026-05-14

说到利玛窦题材股持续性,很多人知道他是第一个进入北京、被万历皇帝接见的西方传教士。但你可能不知道,在他之前,已经有一批又

2026-05-20